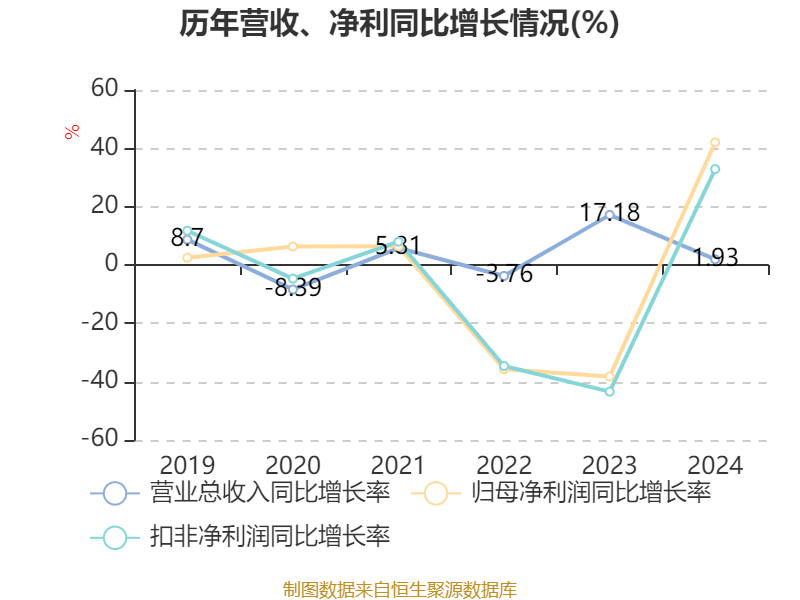

中证智能财讯莱伯泰科(688056)4月25日披露2024年年度报告。2024年,公司实现营业总收入4.24亿元,同比增长1.93%;归母净利润3914.81万元,同比增长42.03%;扣非净利润3096.36万元,同比增长32.88%;经营活动产生的现金流量净额为5515.29万元,同比增长29.47%;报告期内,莱伯泰科基本每股收益为0.59元,加权平均净资产收益率为4.74%。公司2024年度分配预案为:拟向全体股东每10股派现6元(含税)。

以4月24日收盘价计算,莱伯泰科目前市盈率(TTM)约为64.92倍,市净率(LF)约3.11倍,市销率(TTM)约5.99倍。

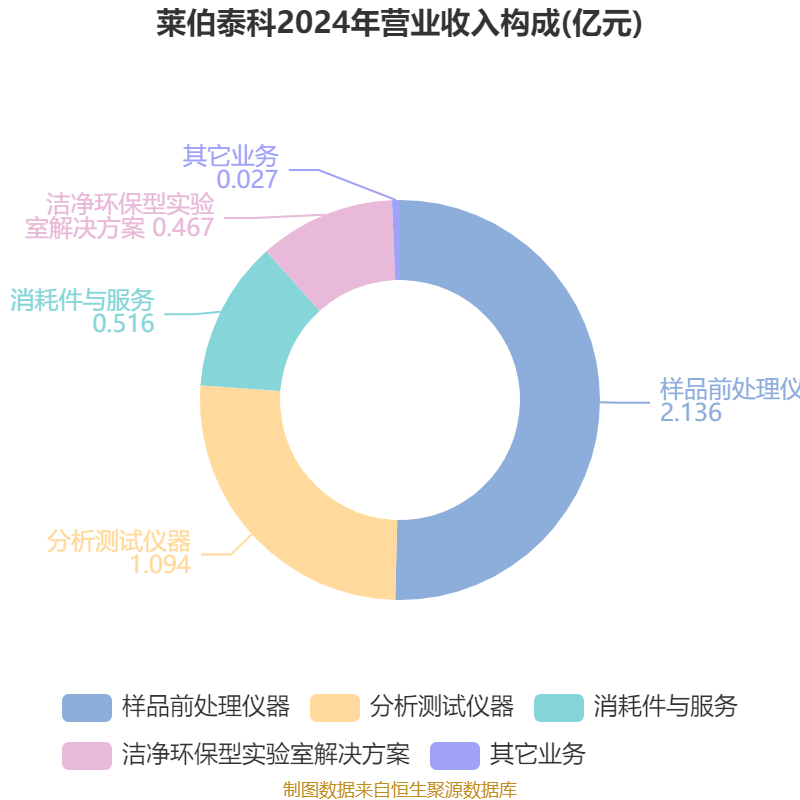

资料显示,公司主营电感耦合等离子体质谱仪系列、电感耦合等离子体发射光谱仪、全自动碘分析仪、全自动多功能高通量热裂解仪器、全自动高通量固相萃取系列仪器、全自动和高通量压力萃取系列仪器、全自动和高通量凝胶净化仪器、全自动高通量多功能组合仪器系列、全自动和高通量样品消解仪器系列、全自动和高通量浓缩产品系列、全自动紫外可见分光光谱仪系列、全自动液相色谱仪系列、全自动核素分离仪器系列、放射性元素富集系列、原子吸收光谱仪和原子荧光光谱仪、循环水冷却器、制冷加热循环器(RH40-25A)、微控数显电热板(EG系列)等。

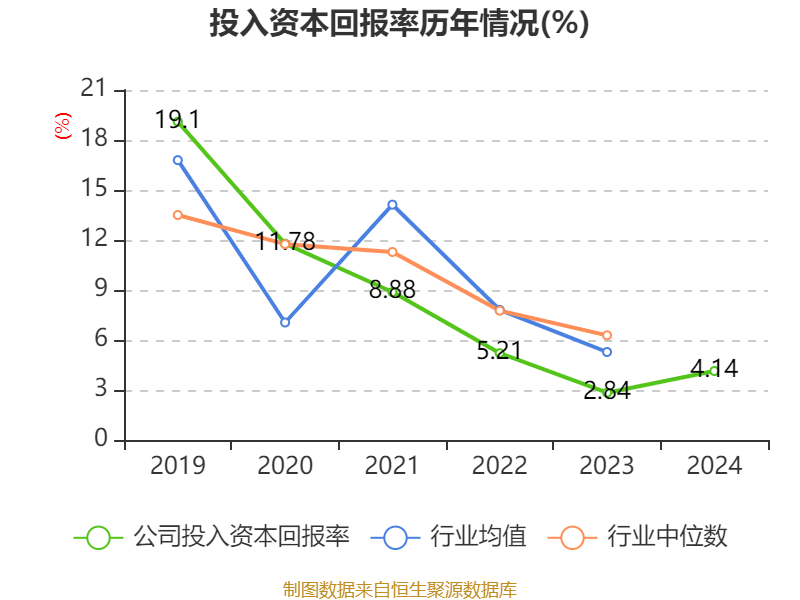

数据显示端盛康优配,2024年公司加权平均净资产收益率为4.74%,较上年同期上升1.45个百分点。公司2024年投入资本回报率为4.14%,较上年同期上升1.3个百分点。

截至2024年,公司经营活动现金流净额为5515.29万元,同比增长29.47%;筹资活动现金流净额-7454.22万元,同比减少6032.63万元;投资活动现金流净额-1.6亿元,上年同期为6276.54万元。

资产重大变化方面,截至2024年末,公司交易性金融资产合计较上年末增加213.69%,占公司总资产比重上升17.17个百分点;货币资金较上年末减少38.98%,占公司总资产比重下降16.89个百分点;存货较上年末增加1.17%,占公司总资产比重上升1.06个百分点;商誉较上年末减少53.87%,占公司总资产比重下降0.81个百分点。

负债重大变化方面,截至2024年末,公司合同负债较上年末减少16.08%,占公司总资产比重下降0.87个百分点;长期递延收益较上年末减少92.69%,占公司总资产比重下降0.21个百分点;应交税费较上年末增加52.63%,占公司总资产比重上升0.18个百分点;其他应付款(含利息和股利)较上年末减少16.23%,占公司总资产比重下降0.11个百分点。

从存货变动来看,截至2024年末,公司存货账面价值为1.7亿元,占净资产的20.84%,较上年末增加197.65万元。其中,存货跌价准备为414.65万元,计提比例为2.38%。

2024年全年端盛康优配,公司研发投入金额为5126.93万元,同比下降1.81%;研发投入占营业收入比例为12.09%,相比上年同期下降0.46个百分点。

2024年,公司流动比率为5.74,速动比率为4.47。

年报显示,2024年末的公司十大流通股东中,新进股东为陈宣昆,取代了三季度末的黄图江。在具体持股比例上,北京莱伯泰科管理咨询有限公司、LabTech Holdings, Inc.、于浩、王墨、周宜霞、大成睿享混合型证券投资基金、罗彬、大成策略回报混合型证券投资基金、北京兢业诚成咨询服务有限公司持股有所下降。

股东名称持流通股数(万股)占总股本比例(%)变动比例(百分点)北京莱伯泰科管理咨询有限公司2417.735.843-0.115LabTech Holdings, Inc.1611.823.8953-0.077于浩143.242.1236-0.007王墨121.011.7939-0.006周宜霞120.191.7817-0.005陈宣昆76.731.1375新进大成睿享混合型证券投资基金68.221.0113-0.003罗彬62.570.9275-0.389大成策略回报混合型证券投资基金55.410.8215-0.003北京兢业诚成咨询服务有限公司500.7412-0.002

核校:孙萍

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数端盛康优配,会导致折线图中断。

瑞和网app提示:文章来自网络,不代表本站观点。